新的一年已经来到,对于汽车行业来说,也就意味着要交上上一年的答卷了,各大厂商都在2025年初对自家的销量成绩定下了目标,那这次究竟谁能高高兴兴的递上成绩单,而谁的心里又是忐忑不安呢?让我们一起来看看!

01 市场概况

2025年的中国汽车产业,在 “换挡提速” 中迎来了结构性的重塑。

中国汽车工业协会的数据显示,10月新能源汽车新车销量占汽车新车总销量比重首次超过50%,达到51.6%。全年突破50%几乎成为定局。

这一转变无疑是汽车产业发展的分水岭事件,标志着新能源产业从 “政策驱动”转向“市场驱动” 。

2025年也堪称 “全民智驾元年” 。具备L2级组合驾驶辅助功能的车型价格已下探至10万元人民币区间,打破了智驾与高端车的固有绑定。

随着功能下沉与体验提升,智驾正从消费者的 “尝鲜选项”变为“购车刚需” 。

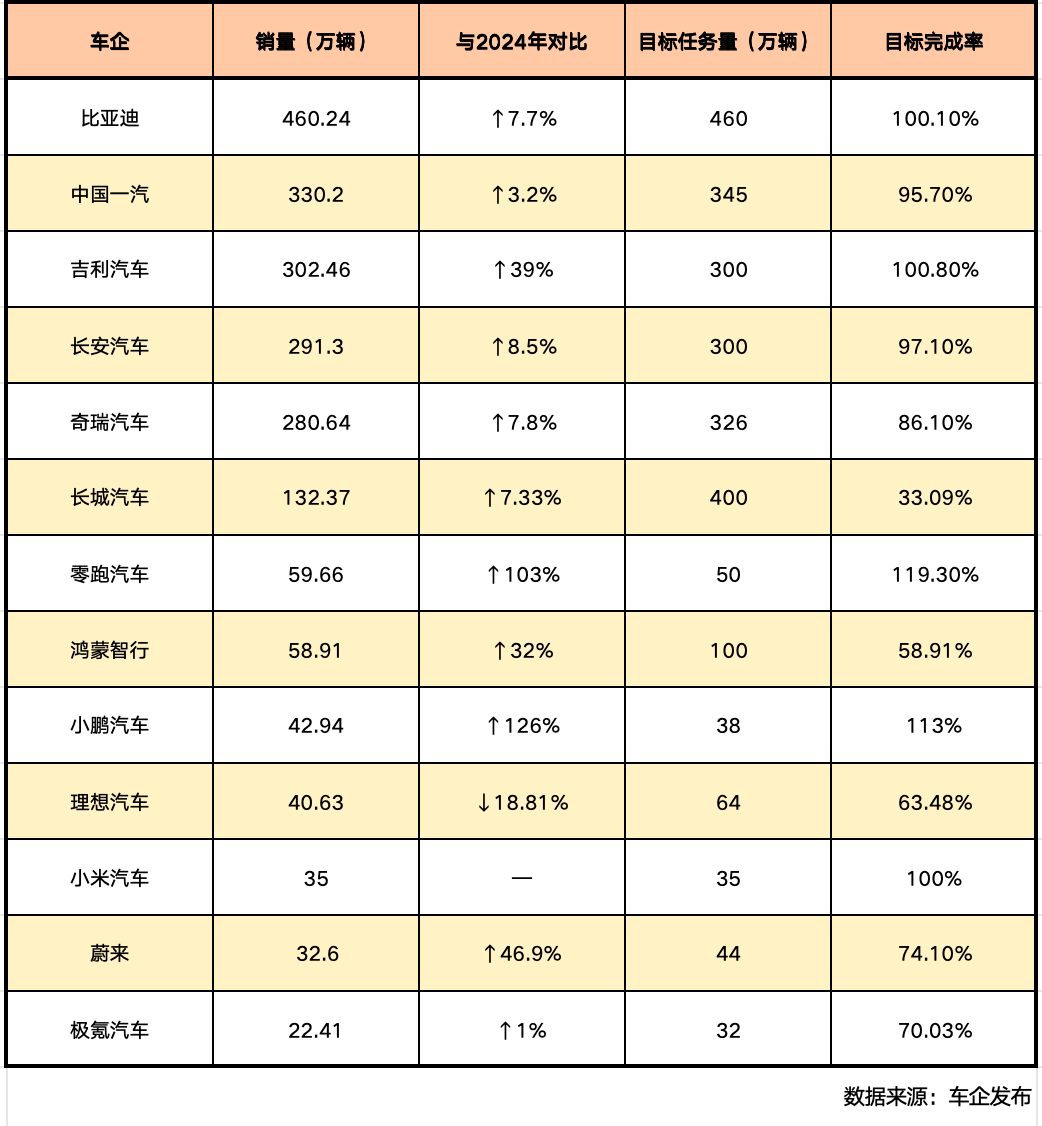

02 销量榜单

2025年各车企销量目标完成情况呈现显著差异:

03 领先者的“两全其美”

比亚迪和吉利无疑是2025年中国车市的 “优等生” ,但它们通向成功的路径却各不相同。

比亚迪在技术与市场的双重加持下,全年销售460.24万辆,蝉联中国汽车市场品牌销量和全球新能源车市场销量冠军。其海外年销量首次突破100万辆大关,同比增长145%,纯电动汽车新车销量为225.67万辆,一举超越特斯拉全年163.6万辆的成绩,登顶全球年度电动汽车销量榜。

值得一提的是,比亚迪在年中审慎地将销量目标从550万辆下调至460万辆,这一务实调整为其最终完成目标奠定了理性基础。

相比之下,吉利汽车则是在上半年销量强劲增长的基础上,于年中将全年目标从271万辆逆势上调至300万辆。

吉利最终以302.46万辆的成绩超额完成目标,创下历史新高。其新能源车累计销量达168.78万辆,同比增长90%,其中银河品牌贡献了123.58万辆,同比增长150%,超额完成了 “百万银河” 销量目标。

04 追赶者的“理想与现实”

在头部车企高歌猛进的同时,更多车企正面临着销量目标与市场现实的残酷考验。

中国一汽2025年累计整车销量突破330.2万辆,同比增长3.2%,但与345万辆的目标仍有差距。其亮点在于自主新能源销量36.64万辆,同比增长71%。

长安汽车全年销量为291.3万辆,与300万辆目标差距较小,连续六年同比正增长,新能源销量110.9万辆,同比增长51%。其三大新能源品牌——深蓝、启源和阿维塔销量均创历史新高。

奇瑞集团2025年累计销售汽车280.64万辆,距离326万辆的冲刺目标存在较大缺口。不过,其出口业务仍保持优势,全年出口汽车134.4万辆,同比增长17.4%,连续23年位居中国品牌乘用车出口第一。

而长城汽车的“答卷”则离既定400万辆目标差距显著,全年销售汽车132.37万辆,目标完成度仅33.09%。有分析认为,长城汽车年度目标完成度较低,核心原因在于目标设定相对激进、新能源转型滞后与技术落地较慢,叠加国内价格战与高端化受阻,导致规模与结构双重承压。

05 新势力的“冰火两重天”

在造车新势力阵营中,分化现象尤为严重,各品牌完成情况差异明显。

零跑汽车成为2025年新势力最大的“黑马”,全年交付59.66万辆,年目标达成率超119.3%,跃升为新势力销冠。零跑汽车创始人朱江明表示,2026年将冲刺百万辆的年销目标,未来十年跻身年销400万辆的世界级车企行列。

紧随其后的是小米汽车,全年交付量超过35万辆,品牌累计交付量已突破50万辆。其在12月的月度交付量首次突破5万辆。

小鹏汽车2025年累计交付新车约42.94万辆,同比增长126%,超额完成38万辆年销量目标,完成率超113%。

与这三家形成鲜明对比的是,多数新势力品牌未能达成年度目标。

理想汽车2025年累计交付40.63万辆,同比下滑18.81%,未能完成年度目标。其去年年初定下的70万辆年销目标,年中调整为64万辆,最终目标完成度仅63.48%。

蔚来在三品牌齐发力的基础上仍未达成44万辆年度目标,全年销售32.6万辆,目标完成率74.1%。此外,极氪汽车以32万辆为年度目标,最终完成率约70.03%;鸿蒙智行的100万辆年度目标最终仅完成58.91%。

06 未来展望

随着2025年新能源汽车渗透率过半,中国汽车产业已经站在了历史性的转折点上。

智能驾驶技术的普及正在加速。2025年前三季度,具备组合驾驶辅助功能的乘用车新车销量同比增长21.2%,渗透率达64%,正以前所未有的广度与深度“驶”入寻常百姓家。

行业 “价格战”的硝烟正在逐渐散去。经过一年的政策引导与企业调整,行业竞争逻辑也从 “拼价格”向“拼品质”深刻转变。

今年主流车企主动将供应商付款周期缩短至60天,有效改善近年来“车企占压供应商资金”的恶性循环,推动产业链从 “零和博弈”转向“协同共赢” 。

对于未来市场格局,行业分析师普遍认为,技术创新能力、全球化布局深度和智能化水平将成为决定车企竞争力的关键因素。

头部自主车企凭借产品矩阵与技术优势稳步领跑,而市场新进入者和转型滞后者将面临更为严峻的生存挑战。

长城汽车董事长魏建军曾在2025年展望中提出:“国际化是长城汽车未来发展的核心战略。我们的目标是到2025年海外销量占比提升至40%”。

尽管这一目标未能如期实现,但长城汽车巴西工厂的投产、新车型的海外上市,仍显示着其全球化战略的决心。

当各行各业的消费者在2026年走进汽车展厅时,他们将看到更多搭载高级辅助驾驶功能的平价车型,体验更完善的充电网络服务,感受到从价格战向品质战的转变。

这张2025年的销量成绩单,不仅是各家车企过去一年的总结,更是中国汽车产业在电动化、智能化浪潮中,加速分化与重组的起点。

声明:本站转载此文目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第时间删除内容,本站对此声明具有最终解释权。

川公网安备 51019002005287号

川公网安备 51019002005287号